产品:31

产品:31

联系我们

联系我们

一、赛道评估

1、赛道特征

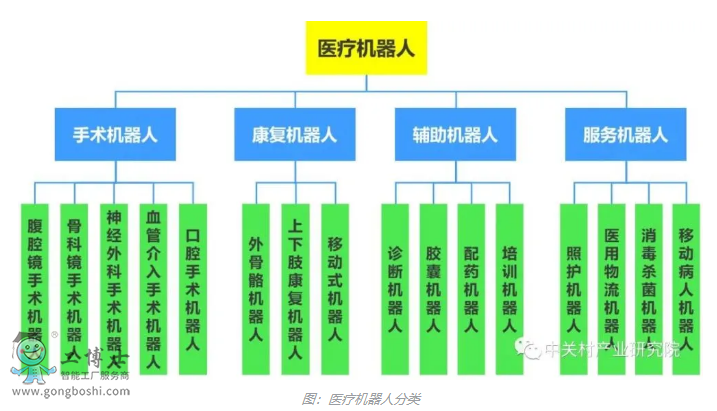

医疗机器人是当前快速发展的热门医疗器械细分赛道之一,从应用场景方面可以分为手术机器人、康复机器人、辅助机器人、服务机器人。

图:医疗机器人分类

手术机器人的技术难度和技术壁垒高,且应用风险大,开发周期长。按细分科室可分为腹腔镜手术机器人、骨科手术机器人、神经外科手术机器人、血管介入手术机器人、口腔手术机器人等。其中,复杂的是腹腔镜机器人,危险系数高的是神经外科和血管介入机器人,精度要求高的是神经外科和骨科机器人。我国的手术机器人在神经外科、骨科、心脑血管和口腔赛道,与国外团队基本处于同一起跑线,有希望实现全球。

康复机器人主要针对失能及失智人群,如瘫痪、老年痴呆、阿尔兹海默症等,可分为辅助替代型和训练治疗型机器人。其中,辅助替代型机器人主要面向老年群体和残疾群体,针对患有老年慢性病以及残疾患者等存在行动障碍的人群,主要包括外骨骼机器人、上下肢康复机器人和移动式机器人。训练治疗型机器人主要面向术后康复群体,针对具有四肢、脊椎等术后康复人群的复健需求,辅助运动和锻炼的上下肢康复机器人和肢体训练机器人。其中,外骨骼机器人为康复机器人的发展趋势和研发创新的热门领域,但当前该领域仍处于机构用户普及阶段,上市产品仅3个。

辅助机器人主要用于扩展医护人员能力,全球市场均处于起步阶段,并以中低端产品为主。按类别可分为诊断机器人、胶囊机器人、配药机器人、培训机器人等。未来,与人工智能深度结合的辅助诊断机器人将成为该领域技术和应用爆发点。

服务机器人的应用从医院拓展到家庭,拥有更为广泛的使用场景,具有医院服务、健康护理、情感陪伴等功能,技术门槛较低,在老年人及青少年儿童人群中需求激增。按类别可分为照护机器人、医用物流机器人、消毒杀菌机器人、移动病人机器人。

2、热门领域

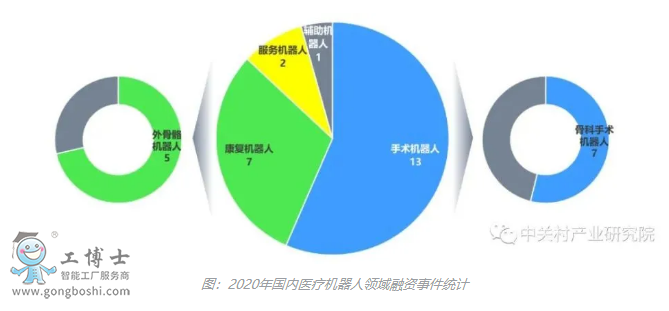

根据当前资本市场的投资热度看,骨科手术机器人和专注康复领域的外骨骼机器人是当前热门的领域。2020年国内医疗机器人领域有23家企业获得融资,其中13起发生在手术机器人领域,其中以骨科手术机器人企业多,占比达到54%,7起发生在康复机器人领域,其中以外骨骼机器人企业多,占比达到71%。此外,口腔种植手术机器人发展空间大。我国人均种植牙数量有5-15倍的发展空间,手术机器人可缓解牙齿种植高度依赖医生经验及医生资源不足的问题。

图:2020年国内医疗机器人领域融资事件统计

数据来源:根据公开资料整理

二、行业现状

1、市场规模

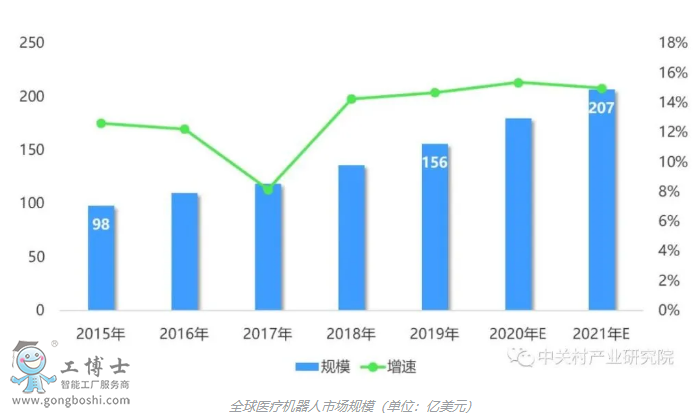

2019年全球医疗机器人市场规模可达156亿美元,五年复合增速约为15%,其中手术机器人规模大的细分领域,到2021年全球手术机器人市场规模可达64.4亿美元。

全球医疗机器人市场规模(单位:亿美元)

数据来源:国际机器人联合会IFR

2019年中国医疗机器人市场规模约为141亿元,2015-2019年复合增长率为33%,国产化率仅5%。其中,手术机器人外资主导,技术难度高。2019年市场规模48亿元,增速28.8%,美国直觉外科的腹腔镜手术机器人“达芬奇手术机器人”以87%市场份额主导国内市场;骨科手术机器人与神经外科手术机器人以国产品牌为主。康复机器人增速快。2019年市场规模60亿元,增速57.5%,是国际水平的2.3倍。辅助机器人和服务机器人2019年市场规模为33亿元,增速达33%。

2、区域竞争格局

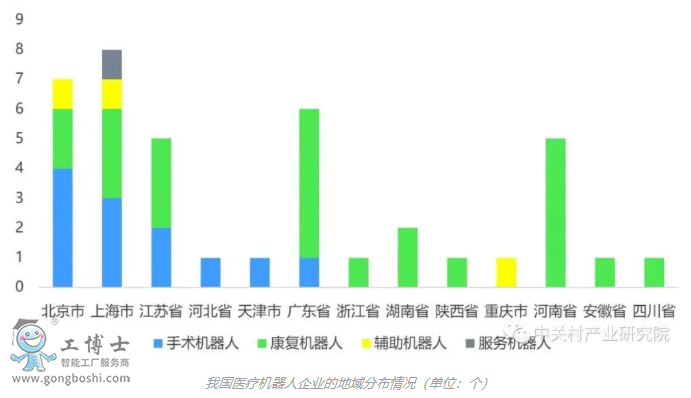

当前我国拥有上市产品的医疗机器人企业中以康复机器人企业多,且多集聚于广东和河南;技术难度大的手术机器人企业则集中于前沿医疗器械企业扎堆的北京、上海和江苏;辅助机器人和服务机器人企业整体较少。

我国医疗机器人企业的地域分布情况(单位:个)

数据来源:根据NMPA公开数据整理

3、企业特征

医疗机器人领域的资本活跃度高,新进入企业多,国内大部分医疗机器人企业的产品仍处于研发和临床阶段,仅有天智航、安翰医疗、柏惠维康、华科精准、大艾机器人等少数企业的产品通过NMPA审批。国内手术机器人以创新型企业为主,同时影像设备类企业依托影像技术与手术导航技术融合,进行产品衍生进入该领域,如深圳安科。康复机器人领域,高端康复机器人被外资垄断,北京大爱机器人于2018年获批上市了我国首款外骨骼机器人。服务机器人主要依托于传统机器人制造企业,如沈阳新松和哈尔滨博实。辅助机器人领域以创新型企业自主研发为主,开发特色产品,代表企业为金山科技。

(1)天智航

天智航是我国骨科手术机器人领域的领军企业,与2020年7月在科创板上市,技术依靠中国北京航天航空大学和北京积水潭医院的合作研发,是典型的“产、学、研、医”结合的技术研发路线。现拥有三款已上市产品,分别应用于长骨骨折、创伤骨科、创伤及脊柱外科,第三代“天玑”与2016年获批上市。

(2)傅利叶

傅利叶是我国智能康复领域的领军企业,成立于2015年,总部位于上海张江,是目前国内批量出口欧美的康复机器人公司。现拥有一款“上肢关节训练系统”于2019年获批上市。公司已与上海华山医院、瑞金医院等国内外医疗机构进行“产学研用”深度合作,现已完成C轮融资。

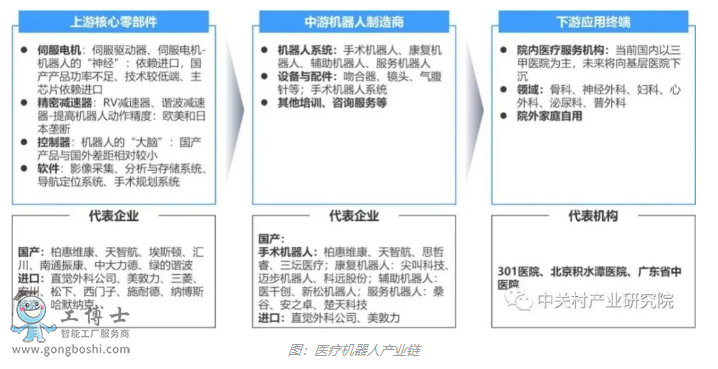

三、产业链图谱

医疗机器人产业链主要由上游核心零部件(硬件和软件)、中游机器人制造商和下游医疗服务机构组成。

上游核心零部件主要由硬件和软件构成,其中硬件主要包含伺服电机、减速器和控制器,分别对应医疗机器人中的控制系统、驱动系统和执行系统。当前国产零部件与进口产品在技术水平上仍存在较大差距,三大核心零部件普遍对美、日、德的进口产品存在很强的依赖性,仅控制器可实现自产,但在其稳定性、响应速度和二次开发平台的应用性方面与进口仍有较大差距。从成本占比上看,上游零部件成本在整机机器人成本中占比高,达到60%。

中游主要由手术机器人、康复机器人、辅助机器人和服务机器人四大领域制造服务商构成。中游制造商同时提供机器人整机系统、配件耗材及培训服务等,其中配件耗材的收入成本已经超过了整机系统。

下游应用终端机构受使用场地、医疗人员素质等条件限制,国内仍以大型三甲医院为主要使用机构。未来医疗机器人将随着分级诊疗的逐步推进和设备小型化、轻量级的技术革新,向基层医疗机构及家庭场景下沉。

图:医疗机器人产业链

数据来源:根据公开资料整理

结束语:伴随着人口老龄化的持续演变,“十四五”期间,我国老年人口将达到3亿人,将进一步加剧医护人员供给不足的问题,高质量医疗服务需求更加迫切。国内市场对于微创化、快速化、精准化的手术要求,便携化、轻量级的康复产品要求,以及对于医护人员体力和重复性工作的解放需求都将进一步增加。面对迫切增长的市场需求,以及广阔的进口替代空间,中国市场未来必将成为全球医疗机器人领域竞争的主战场。

更多信息:医疗服务机器人

更多信息:医疗服务机器人

- 下一篇:未来,养老机器人将是寻常生活的一部分

- 上一篇:医疗机器人到底有哪几种类型?